炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

美联储9月会议按兵不动,符合市场预期。有两位理事反对维持利率不变,但鲍威尔与多数官员倾向维持紧缩[1]:他们认为关税带来的通胀风险仍未解除,且劳动力市场依旧稳固,因此不具备降息条件。鲍威尔还强调了美联储独立性,暗示不会屈服于政治压力[2]。我们认为,未来几个月关税的通胀效应将进一步显现,美联储9月或难以降息,如果特朗普关税继续加码,降息时点还可能延后。至于特朗普施压要求降息,我们认为市场低估了美联储维护独立性的决心。利率决议由12名票委共同决定,即便特朗普解雇了鲍威尔,也难以改变货币政策走向。

本次会议释放了几个信号:其一,美联储内部在政策方向上存在分歧。理事沃勒与鲍曼投票反对维持利率不变,这是自1993年以来首次有两位理事在同一场会议中反对联储的集体决策。两人均认为,劳动力市场正显现疲软迹象,当前应当适度下调利率以防风险扩散。鲍威尔在会后表示,两人的观点在会议中得到了充分讨论,他本人也认可就业市场存在一定下行风险,未来需要密切关注。

其二,鲍威尔与多数官员倾向维持紧缩。鲍威尔指出,从特朗普第一任期的经验看,关税的通胀效应虽非立竿见影,但往往会在数月内逐步显现,且成本最终将由美国企业与消费者承担。在近期公布的6月CPI通胀数据中,部分进口商品价格已显露出上涨迹象。他还强调,尽管大多数官员认为关税导致的通胀是暂时性的,不需要加息应对,但这并不意味着应该通过降息来对冲。这番表态充分体现出,美联储多数官员希望继续维持紧缩立场。

不过,鲍威尔也承认当前的货币政策具有适度限制性,这使得劳动力市场存在下行压力。他还提到美国第二季度GDP增速虽有所反弹,但其中的内需指标走软,房地产投资低迷,显示经济动能有所减弱。但他认为这些尚不足以构成降息的充分条件,美联储仍需保持耐心,等待更加清晰明朗的通胀数据。

其三,美联储坚决维护自身的独立性。此前,特朗普多次施压美联储要求降息,甚至威胁罢免鲍威尔。对此,鲍威尔表示,联储不会因为政治压力而调整利率路径,货币政策的目标是实现充分就业和稳定的通胀,并不包括帮助政府降低债务成本。他还强调,美联储的独立性作为制度安排,目的是确保其始终服务于公众利益,只要保持独立有助于实现这一目标,就应当被延续并获得尊重。美联储不认同政治干预,这在国会层面也获得了广泛支持。从鲍威尔的言辞来看,联储内部在捍卫独立性方面态度坚定,并未因政治干预而动摇。

综合上述信号,我们认为美联储尚未做好降息准备。未来何时降息,取决于通胀走势。我们在中期展望报告中预测,美国通胀或将在下半年出现一轮上行,但与2021-2022年那轮由经济需求过热驱动的通胀不同,此轮上涨主要由关税带动,属于一次性、结构性冲击。因此,美联储可能会选择按兵不动,等待通胀高点过去后再采取宽松措施。基于这一判断和特朗普最新的关税政策,我们认为美联储或难以在9月降息。如果特朗普在8月1日关税到期后决定大幅上调税率,将会加剧通胀压力,美联储降息时点或将进一步延后。

中期来看,由于美国财政政策将保持相对宽松状态,经济增长和通胀粘性都将得到增强。在财政宽松的环境下,货币政策可能在较长时间处于相对偏紧的状态。美联储将从“主角”转为“配角”,货币政策关注点也将从“抗通缩”转向“防通胀”。这并不是说美联储不可以降息,而是说降息的空间有限,政策利率很难回到疫情之前的低水平状态。

至于特朗普施压要求降息,我们认为市场或低估了美联储坚持独立性的决心。美联储当前的制度安排并非一日之功,而是经过一个多世纪实践与调整逐步形成的结果,期间历经了一战、二战时期的财政货币配合,战后“财政—央行”职能分立,上世纪70年代的滞胀冲击,2008年全球金融危机和2020年新冠疫情等重大考验,积累了深厚的政策经验。美联储官员深知,其独立性对美国经济和金融市场至关重要,因此会竭力维护,不大可能完全听令于总统行事。此外,根据当前制度安排,货币政策由联邦公开市场委员会(FOMC)的12位票委共同决定,实行“一人一票”,主席并无额外表决权。这意味着即便特朗普解雇了鲍威尔,也难以左右票委的集体意志,无法改变货币政策方向。

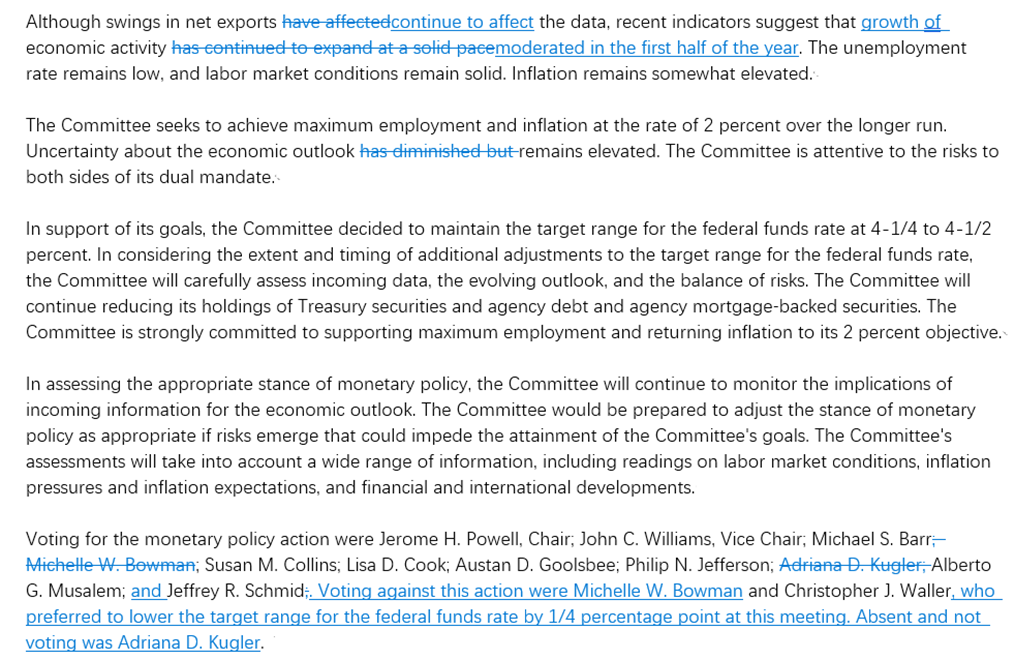

图表1:美联储货币政策声明对比(2025年7月vs 2025年6月)

资料来源:美联储,中金公司研究部

[1] https://www.federalreserve.gov/newsevents/pressreleases/monetary20250730a.htm

[2] https://www.federalreserve.gov/monetarypolicy/fomcpresconf20250730.htm

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰

灵菲配资-配资最新-股票配资的最新资讯-配资知名配资门户提示:文章来自网络,不代表本站观点。