来源:基本面力场

最近有一家公司正在申请北交所上市,公司全称是浙江锦华新材料股份有限公司,股票简称锦华新材(874085.NQ),保荐机构为浙商证券(601878.SH),保荐代表人是苗淼、廖来泉。

锦华新材主要从事酮肟产业链系列产品生产和销售,主要产品包括肟基硅烷、羟胺系列等,业绩表现有些隐忧,前年和去年净利润同比增速还分别为116.74%和22.28%,今年一季度却出现了17.81%的同比下滑。在招股书中还披露,预计今年上半年扣非归母净利下降9.33%至15.64%。

对此招股书中解释为:2024年下半年以来,受宏观经济下行影响,硅烷交联剂下游产品室温硅橡胶在建筑建材、能源电力等重点应用领域涉及的房地产投资、光伏组件等行业景气度低迷,对橡胶整体市场需求造成冲击,公司为应对下游市场需求的变化,以及市场竞争加剧的情况,公司持续下调了硅烷交联剂产品的销售价格。

但另一方面,针对此次上市募投项目的必要性,公司则描述为“功能性硅烷的消费量一直保持相对较快的增长”,并表示通过本项目的实施,有助于公司把握功能性硅烷尤其是硅烷偶联剂行业的发展机遇,扩大公司业务规模,巩固和提升公司行业地位。

这个说法却与前文提到的市场竞争加剧、下调产品售价等信息,是不是有些矛盾?

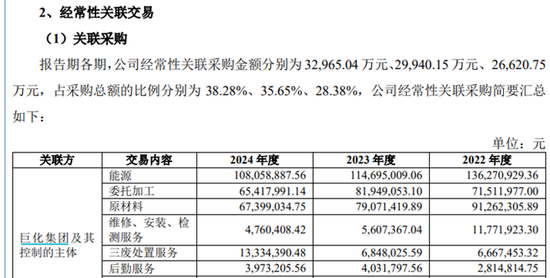

当然了,这些大面上的问题,不是力场君关注的,力场君还是更原因关注一些比较有趣的细节,就比如锦华新材与上市公司巨化股份(600160.SH)之间的关系。两家公司都是巨化集团旗下成员,属于兄弟公司的关系,且存在持续性关联交易,主要是锦华新材向巨化股份采购丁酮肟等原材料。

对此,锦华新材详细披露,在2023年和2024年向巨化集团及其控制的其他企业采购原材料金额分别为8194.91万元和6541.8万元。但问题来了,巨化股份在2024年年报中披露,在2023年和2024年向锦华新材销售丁酮肟等材料金额分别为16276.9万元和13365.89万元,这远远超过了锦华新材披露的原材料项目的采购金额。

这是怎么回事儿?锦华新材和巨化股份,谁说谎了?

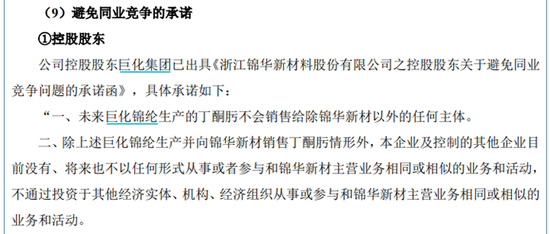

此外还值得关注的是,锦华新材还在招股书针对“避免同业竞争的承诺”中提到:未来巨化锦纶生产的丁酮肟不会销售给除锦华新材以外的任何主体。但另一方面,巨化股份在2024年年报中披露,旗下涉及石化行业产品中包含6万吨/年丁酮肟产能,而锦华新材2024年采购丁酮肟的数量仅为4000吨左右,尚不足巨化股份旗下丁酮肟产能的十分之一。

更何况,锦华新材还提到:公司的丁酮肟技改扩产项目于2024年3月试生产、2024年6月投产,公司逐步提升采用HAO法自产丁酮肟的比例(当期占比31.76%),大幅减少使用委托加工、外采丁酮肟的比例。

这可就有意思了,一边是锦华新材能采购的丁酮肟原材料数量有限、远少于巨化股份自身的现有产能,甚至锦华新材还在规划自建丁酮肟产能;另一边则是锦华新材约束巨化股份的核心子公司,所生产的丁酮肟,只能销售给锦华新材。如此一来,巨化股份的丁酮肟产能岂不是会严重过剩、被白白浪费?

若是如此,锦华新材为了冲上市做出的承诺,恐怕是要结结实实地坑到巨化股份了,不知道巨化股份的小股民,对此有没有话想说?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵

灵菲配资-配资最新-股票配资的最新资讯-配资知名配资门户提示:文章来自网络,不代表本站观点。